2021年,虽然在整体宏观经济气候、房地产市场调控政策影响之下,物业企业在资本市场上表现不佳,但物业行业发展的基本逻辑和属性没有发生变化:物企通过FM设施服务、城市服务、公共服务等不断拓宽服务边界;基于社区和家庭场景的社区增值服务发展探索正如火如荼;物业领域的数字化变革开始起步......

鉴以往,知未来。为此,克而瑞物管推出了“年度盘点系列研究专题”,与物业同仁、各位读者一起探讨物业行业新的发展趋势。本期为“2022物业管理行业趋势展望”。

文 | 研究员 周勤

本文共 5988 字,阅读约需 5 分钟

2021年,对于物业管理行业,是不平凡的一年。2022年,将是更具挑战的一年。城市化继续推进物业管理行业高速发展;资本化力量推动物企合纵连横、竞争更加激烈;提升内功与外延扩张并举,一维增长向多维出击发力;物业管理从大地产行业附属功能,到走向独立。前进与曲折从来都是发展路上的一体两面……浩浩荡荡行业格局重构,保守观望已难以维系,惟有明晰定位、坚定信心、戮力变革、笃定前行,去拥抱下一个行业的春天。

行业角色:更独立、与地产脱钩

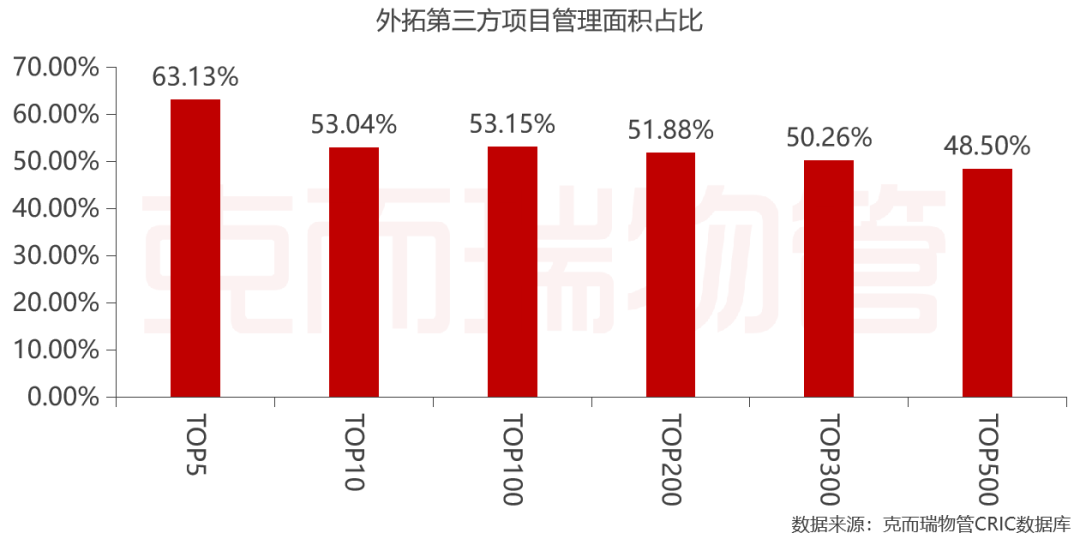

物业管理行业从服务于房地产开发业务,走向独立化、市场化进程。房地产高速发展时期,多数物企成立源于地产开发自管项目需要,物企常被视为房企主营业务附属。物业管理源于地产开发,但与地产制造业属性及高速周转金融属性不同,物业管理本质上是服务性行业,其盈利增长来自于覆盖规模广度和关联拓展深度。随着物企大力拓展第三方项目、加大收并购力度,物管业务的独立行业属性和趋势,在存量时代将更加显现。根据2021中国物业服务企业综合实力500强调研数据显示,TOP500近半数管理面积(48.5%)来自于外拓第三方项目,头部企业占比更高(TOP5为63.13%)。

地产遭遇政策压力,也成为物企独立发展推手。2021下半年以来,在行业政策管控、信用债偿付压力种种挑战下,一些地产公司主动或被动出让物管公司、或减持物管公司股权。原有母公司持股比例下降、或脱离原关联公司,也成为未来增强物管公司独立性的推动力量。

物管行业龙头企业基本完成或即将完成独立资本化上市道路。去年随着地产行业调控,物业公司上市潮也回落。年底,随着万物云宣布上市计划,2022年1月7日龙湖官宣分拆上市,至此,排名前十的物企基本独立走向资本市场。由此物管巨头的市场竞争混战将更加激烈、由此带动对行业的整合将进一步加剧。

增长空间:存量改造是新发力点

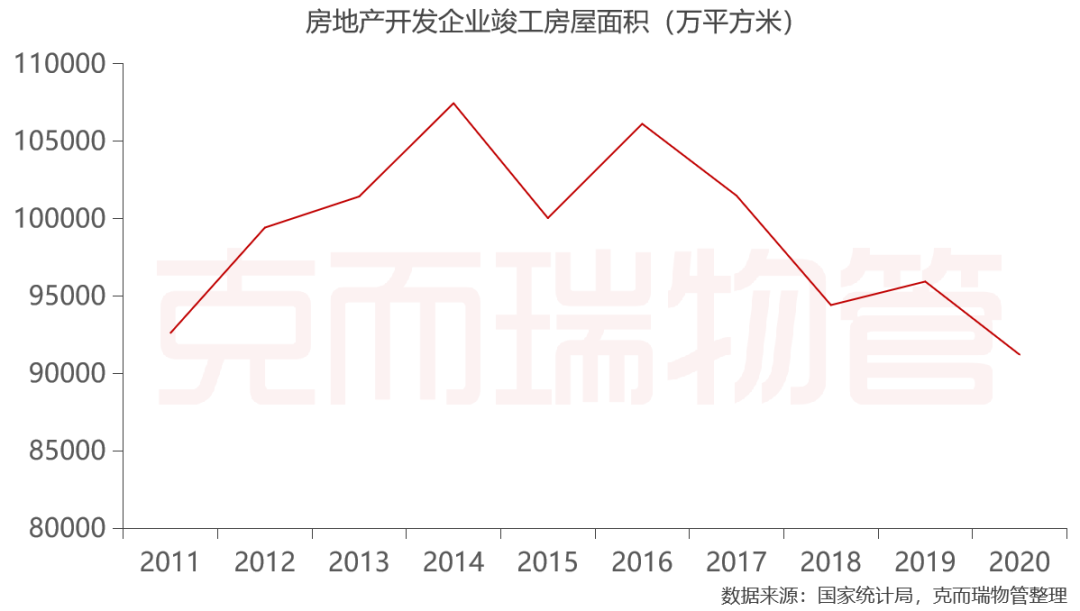

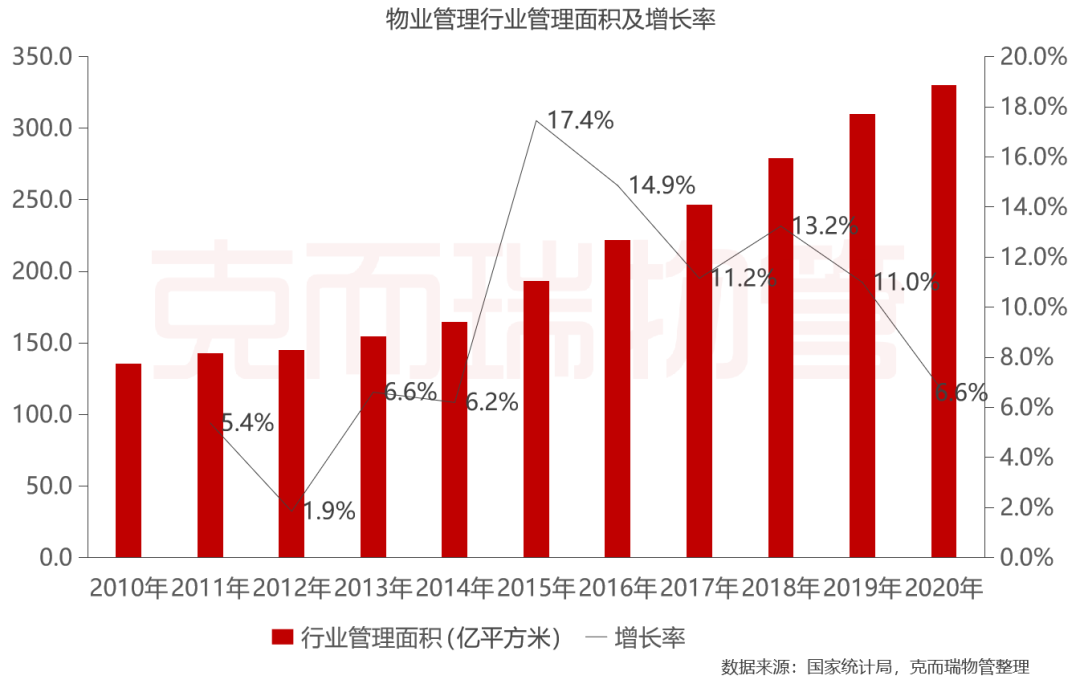

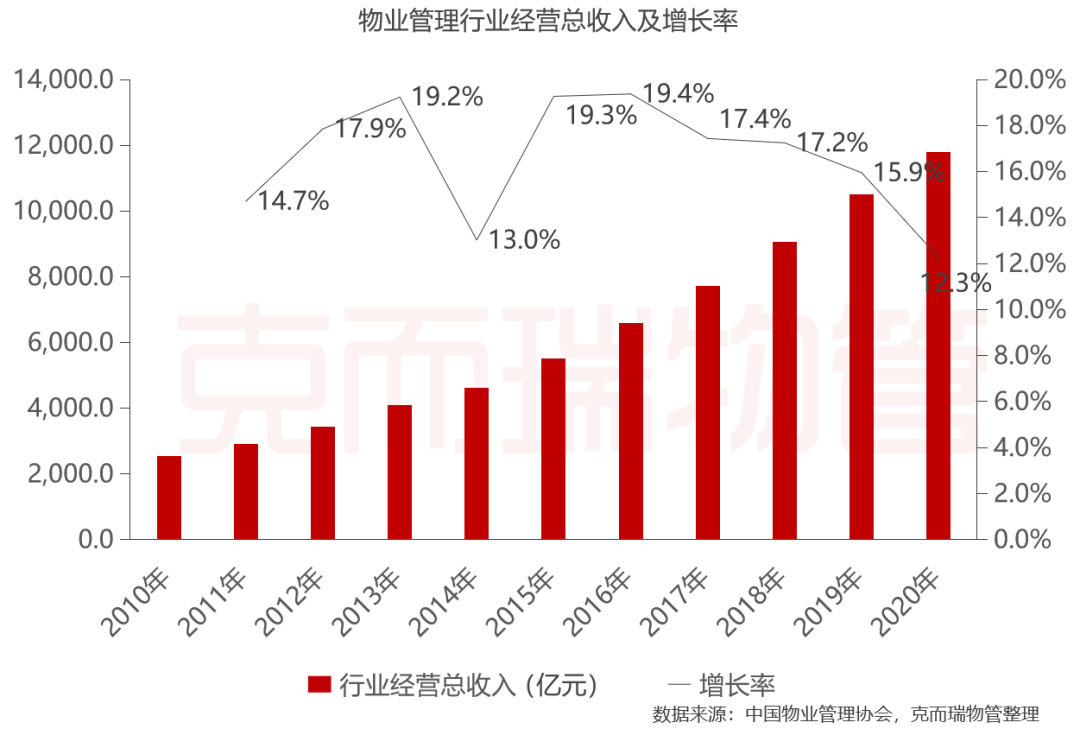

过去十年,物业管理行业的整体管理面积年复合增长率达到9.33%,总营收年复合增长率达到16.61%,行业保持高速增长。未来,在增量供应和存量挖掘两大渠道支撑下,行业仍将延续快速增长趋势。一方面,未来每年仍有超过9亿平方米的房地产开发新竣工建筑面积,另一方面源于政策推进老旧小区改造、推动物业管理全覆盖。

2020年国务院办公厅发布《关于全面推进城镇老旧小区改造指导意见》,计划到2025年,力争基本完成2000年底前建成的约21.9万个城镇老旧小区改造任务。2021年1~11月,全国新开工改造城镇老旧小区5.47万个。

十部委《关于加强和改进住宅物业管理工作的通知》,鼓励物业服务企业统一管理在管项目周边老旧小区,逐步实现物业管理全覆盖。以北京为例,2020年物业服务覆盖率约为64.1%,2022年1月6日,北京市政府工作报告中在“以绣花功夫治理城市”中提及:2021年已完成老旧小区改造177个、完成全市物业服务覆盖率超过95%。

各地下大力气推动存量老旧小区更新改造,并吸引社会资本进入这一领域。“劲松模式”、“首开经验”……,以愿景集团为代表,全国率先探索“微利可持续”的老旧小区改造市场化模式或成风向。在社区商业运营、公寓租赁、上下水改造、加装电梯、原地拆除重建、小微立体停车楼建设等诸多领域提供菜单式服务,满足老旧小区需求,在物管费收入之外开拓空间运营权收入。

收并购:动作更谨慎,融合是关键

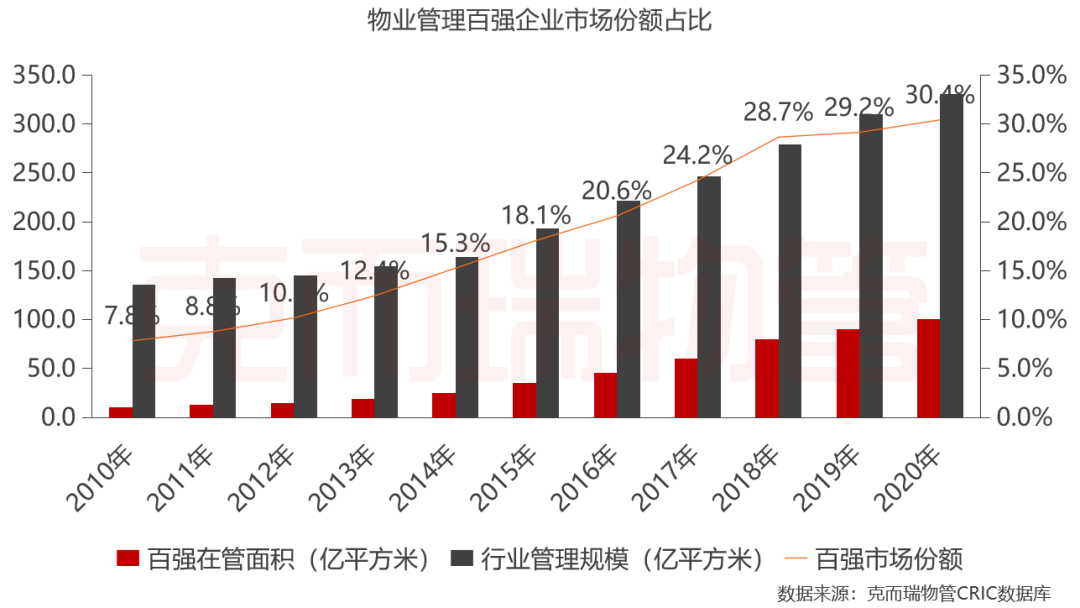

头部物企将未来三到五年看作行业整合并购窗口期,将快速拓展规模视为第一要务。百强物企管理规模占全行业比例从2010年的7.8%提升至2020年的30.4%,市场占有率逐年提升。上市头部企业通过资本市场发行新股、可转换债等多种融资方式,手握现金、聚焦重点区域、在规模竞争赛道上积极领跑,进一步拉开与中小物企规模差距。例如,碧桂园服务2021年提出“五年千亿”营收,年复合增长率达到50%。2021年上半年新增合同管理面积中,55.7%来自于第三方外拓。

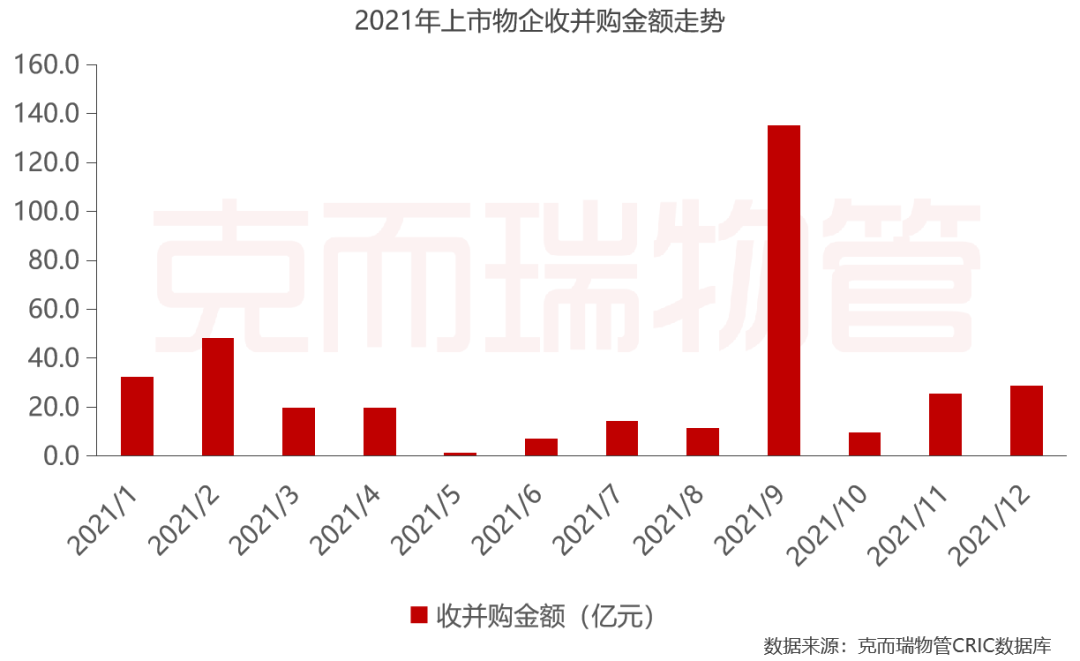

从2018年开启的物企收并购热潮,随着三年对赌协议的逐渐到期,结果将在未来1-2年逐渐显现。大举并购热潮中,有些并没能实现预期效果。从上市企业的收购公告可看到,后续并购除在财务、业绩等基本面设定要求外,还会设立管理面积对赌、人事任命、资产处理、股权激励方案等条款。收购企业动作更加谨慎,根据早期交易投后反馈,不断优化投资协议设定,以达到提升长期发展价值目标。

2022将是整合并购关键年,在规模增长基础上,并购后的整合和运营管理,是决定能否达到1+1>2的关键。融合背后是组织的融合、人员的融合。高度重视投后管理,发挥原有团队和优势。派驻核心管理人员,推进一体化管理。针对不同业态、体量,量身定制方案。以标准化管理、资源及品牌协同赋能第三方公司。在融合顺利推进的基础上,将被收购公司完全融入收购主体系,被收购公司核心成员进入收购公司管理层,担任区域、城市负责人分管业务,从而推动融合更深入。

国企并购拉开序幕,估值趋于理性

2022年,国企在并购市场或将有更多作为。国有企业在并购方面表现一直较为保守,这源于制度诸多“不灵活”之处。担心国有资产流失、利益输送等,给国企放手开展收并购带来掣肘。2021年底,招商积余接连收购南航物业和上航物业,这是其重组上市两年来首次并购。2022年1月5日晚间,华润万象生活公告以不高于10.6亿元人民币代价,拟买卖禹洲物业股权订立框架协议。一方面上市物企PE值缩水,拟上市物企较难获得投资人亲睐,另一方面,以华润万象生活为例,未来三年规模将近翻3倍,每年要完成将近1亿平米在管规模增速。在业绩增长压力和并购机会显现双重因素下,行业龙头国企或将在收并购领域采取更积极行动举措。

并购定价趋于理性,市场走向新均衡。2021下半年,资本市场物企估值下降,并购定价开始趋于理性,竞争性并购热潮出现降温。2022年,手中资金较为充裕的行业头部企业,将是并购市场主要参与买家,市场交易量或将持续活跃,而价格更加理性,并购市场走向新均衡。对于大型上市企业,已具备较成熟并购整合经验,并购专业型企业快速切入专业赛道,收购地域性企业快速推进跨区域拓展,收并购是扩张完善商业版图重要工具。

[可点击图片了解更多]

城市服务:升级迭代,提高城市浓度

从2020年龙头物企大举进入城市服务,到2021年环卫、国资平台也积极参与到城市服务市场竞争,2022年,各方在城市服务领域竞争继续加速,服务内容升级迭代。龙头物企布局城市服务不断深入并初见成效,雅生活服务、恒大物业、世茂服务大举收购环卫公司,碧桂园服务2021年上半年城市服务带来20.95亿元的收入,总收入占比18.12%,成为公司重要业务板块。环卫公司也在开始积极谋新谋变,升级“城市大管家”。拓宽营业范围,纳入河道、公园管理、垃圾运输、公厕管养、物业管理、停车场管理等城市公共空间服务。

做深城市浓度,通过规模效益降低成本。在城市服务赛道,万物云、碧桂园服务、保利物业等积极介入城市老旧小区管理业务,将零散老旧小区整合进行片区化、网格化管理,机械作业服务覆盖街区内市政道理和老旧小区的主干道路,实现降本增效。通过扩大管理服务面积,探索性价比更高方式,通过协同物业管理和社区治理,解决收费和利润的问题。例如万物云的“百城千街”计划,将“计量单位”从项目变成街道,增速要求在各板块中最快。

增值服务:模式局部跑通,政策落地助力

2022年,物企在社区增值领域探索将走向纵深。相关企业在增值服务细分赛道探索将初现成果。“社区经济”崛起,大型物企积极寻求在社区服务市场占有一席之地。领先物企聚焦专项领域,形成具备自身特色的社区增值服务业务线。碧桂园服务2021年中报发布形成到家服务、家装服务、社区传媒服务、本地生活服务、房地产经纪服务和园区空间服务六大业务。世茂服务孵化社区教育品牌“茂阅岛”、社区新生活平台“SUNIT世集”。绿城服务聚焦“一老一小一健康”,布局新零售。

增值服务每个领域都是全新的行业,物企通过合作互补、企业收购等多种方式探索,物企对相关专业公司的收购动作越来越频繁,例如世茂服务收购椿熙堂56.36%股权布局养老赛道。雅居乐服务与51家庭管家达成战略合作,互相借力展开家政服务全国化布局。新城悦收购江苏云柜快递柜业务。在一些专业领域自主孵化也将有所突破。例如绿城养老、托幼业务,先建立专业公司、专业体系服务外部市场,再联动回到企业服务社区。

国家对生活性服务业的政策大力支持,对养老、托幼等民生关注领域具体举措落地,例如养老、托幼等的场地支持,将极大降低运营成本,实现商业运营盈利可行,也将助力推动物企跑通社区服务模式。

商管物管融合,协同效应空间广阔

物管+商管融合成行业潮流。过去,同时具备商业运营+物业管理业务的公司数量有限,宝龙商业、合景优活、华润万象生活是典型代表。但自去年以来,多家房企商业运营正被纳入物管板块。2021年4月,碧桂园服务收购碧桂园4家商管子公司;5月,正荣服务8.9亿收购正荣商管99%股权;11月,融创服务公告斥资19亿元收购融创文旅旗下商业运营板块公司融乐时代。2022开年,龙湖集团重磅官宣打包物管加商管赴港交所上市。

商业运营纳入物管板块,是物业管理企业能力的扩展和升级。合并运营后,优秀的商管公司,将为物企集团带来更强盈利能力,助力企业在资本市场上获得更高估值。但同样是轻资产管理模式,商业运营业务有自身专业性和较高运营能力要求,也是对企业管理能力提升的考验。从长远趋势来看,联通多业态空间和消费场景,联通客户资源、产品体系、支付体系、消费数据,通过整合发挥协同效应是未来的方向、有巨大潜力可挖掘。

从PM到FM赛道角逐,构建全业态管理能力

2022年,物管企业将进一步加速切入FM领域。外企五大行通常有专门IFM设施设备管理部门,这源于其传统客户中的大型外资企业,例如Google和Microsoft,早已形成成熟的非主营业务外包供应商机制。国内企业,尤其以互联网企业如腾讯、滴滴为代表,也早已引入专业公司提供专业化服务。国内物企在公建、园区等领域业务实践中,发现企业需求,逐渐渗透入企业专业化服务市场。例如上实服务四大体系中专门的FM业务,卓越商企E+FM设施设备管理平台等。随着国内大型企业专业化需求更加规范、外部服务诉求显著增长,FM领域将成为各大商办物企关注焦点。关注企业增值服务需求发展空间,角逐FM新赛道。

龙头物企构建各细分业态管理能力,以资金优势、收购等方式,快速切入商办、场馆、交通、医院、学校等各专业细分领域。同时,一些地产集团也将原先分散的物管业务模块,整合到统一的平台下。例如2021年12月世茂股份公告拟将所属的商业物业管理和设施设备管理业务以16.5亿元出售给世茂服务。对于在各细分领域深耕的小而美的专业物管企业,在未来市场拓展中,势必面临来自巨头更强劲的竞争。

统一管控平台,多元激励机制

伴随业务地理半径快速扩张,多元化业态支持需求,头部物企正建立起成熟统一的运营管控平台。通过服务标准化拆解、体系流程化建设、数字化平台支持,企业致力于打造决策链条更短、架构更扁平化、市场反应更敏捷的组织。例如碧桂园服务的阿米巴经营组织,以标准化体系支撑,构建数字化平台,通过合理的授权体系,让99.9%的经营性管控动作在一线完成。

部分上市物企正通过制订股权激励计划,凝聚核心团队力量,激发管理人员动力。2021年6月,融创服务采纳股份奖励计划,信托方式持有4.62亿股份,合资格人士包括集团主要管理人员、高级管理层、雇员及特别贡献的其他人士。7月,新城悦服务向13名员工授出770万购股权、7名员工授出230万奖励股份,并将奖励计划从已发行股本的1.25%提升至2%。9月,金科服务将2%上市募集资金约1.32亿元用于回购股份或设立激励计划。11月,保利物业向197名员工授予523万股份。未来,采取更多更灵活的激励机制,与公司业绩相绑定的、针对公司核心成员的股权奖励机制,将被更多头部企业所采纳。

融入基层社区治理,应对发展中的挑战

政策对于物业管理行业支持与规范并行。一方面鼓励物业企业全面回应居民需求,广泛参与社区生活;另一方面强调强化物业服务监管、推动行业规范化建设。人力成本上升、物业费市场化定价难、地产政策可能带来连带风险。物业管理服务覆盖广大居民,关系社会和谐稳定。在市场化行业属性以外,物企还需承担一定的社会责任。这些综合因素,都对物企发展能力提出更高要求。

物业管理是完善基层社区治理、落实城市精细化管理重要环节。政策强调物业管理融入基层社会治理体系、健全业主委员会治理结构。多地修订物业管理条例,以党建引领提升物业管理水平。同时,各地积极推进业委会组织成立,完善党建引领下的居委会、业委会、物业服务企业协调运行机制。在目前现实实践中,居民自治意识尚需培育、物企与业委会权利义务如何行使、如何监督的制度,还在探索建设中。

完善基础制度建设、进一步明晰各参与方的权责划分,引导和监督自治,是未来制度建设的方向。物企在政策引导下与市场竞争中成长,从物理空间的管理者、到社区生活服务者。积极与党政部门联系,承接党建活动、基层工作,在重大工作应急预案、应急保障服务、老旧社区管理等领域协助政府,主动探索“红色物业”,以创新性方式与党政部门合作,成为政府基层治理助手。

小结

中国物业管理行业近年来发展速度迅猛、覆盖规模庞大、社会影响广阔、立法迅速完善。一批优秀企业在商业模式上不断创新,服务内容上不断拓展,带动行业整体进步。新冠疫情、暴雨台风等种种灾害面前,物业管理企业和员工全力以赴、排难抢险,保障群众生命财产安全。展望2022,政府进一步完善制度设计,企业准确把握行业定位,围绕服务本职,深化业务转型,扩充人才队伍,拥抱数字化趋势。尽管前进的道路会有很多困难和挑战,但行业的跨越式进步不可阻挡。

龙湖·天奕丨天奕第一排 世界豪宅俯瞰中山路

龙湖天奕建面约176㎡奢装大平层,作为项目鼎级产品之一,入市即备受瞩目。

龙湖·天奕丨天奕第一排 世界豪宅俯瞰中山路

龙湖天奕建面约176㎡奢装大平层,作为项目鼎级产品之一,入市即备受瞩目。

2022-08-03 18:17

龙湖·天奕丨石门这个豪宅火了!两位世界大师联动果然不同凡响

本次和百达翡丽强强联动,建面约176㎡新品加推,百达翡丽实景样板开放盛典也在本周六如火如荼举行。

龙湖·天奕丨石门这个豪宅火了!两位世界大师联动果然不同凡响

本次和百达翡丽强强联动,建面约176㎡新品加推,百达翡丽实景样板开放盛典也在本周六如火如荼举行。

2022-07-12 19:56

龙湖·天奕丨石门首个世界之窗176藏品户型 耀世加推

7月9日,于石门之巅,立序中山路,龙湖·天奕X百达翡丽,两位世界级大师灵魂碰撞,联名共创石门首个百达翡丽奢装样板。

龙湖·天奕丨石门首个世界之窗176藏品户型 耀世加推

7月9日,于石门之巅,立序中山路,龙湖·天奕X百达翡丽,两位世界级大师灵魂碰撞,联名共创石门首个百达翡丽奢装样板。

2022-07-12 19:54

龙湖·天奕丨时隔1年 鼎豪实景兑现石门 传奇作品惊艳全城

石家庄龙湖天奕,自始至终都是石门鼎豪代言者,每一席皆传奇

龙湖·天奕丨时隔1年 鼎豪实景兑现石门 传奇作品惊艳全城

石家庄龙湖天奕,自始至终都是石门鼎豪代言者,每一席皆传奇

2022-07-12 19:47

点赞(0)

点赞(0) 收藏

收藏